안녕하세요. 믿을 수 있는 전자세금계산서 팝빌 입니다.

국세청으로 전송된 전자세금계산서는 취소가 불가능하므로, 적법한 수정사유를 선택하여 수정세금계산서를 발행해야합니다. 전자세금계산서의 수정사유 중에서 가장 문의가 많은 “기재사항 착오정정”을 작성예시와 유의해야 할 사항들을 안내 드리겠습니다.

기재사항 착오정정으로 발행해야 하는 경우

“세금계산서의 필요적 기재사항이 잘못적힌 경우” 또는 “정정 사유가 발생하여 다시 발행해야하는 경우”에 대해서

기재사항 착오정정의 수정사유를 이용하여 수정세금계산서를 교부할 수 있습니다.

[참고] 세금계산서 필요적 기재사항

– 공급자의 등록번호와 성명 및 명칭

– 공급받는자의 등록번호

– 작성연월일

– 공급가액과 부가가치세액

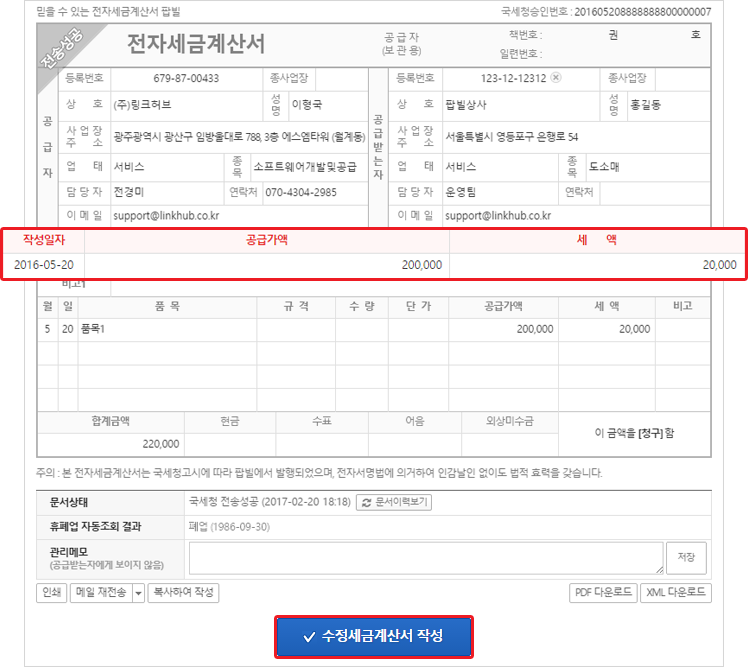

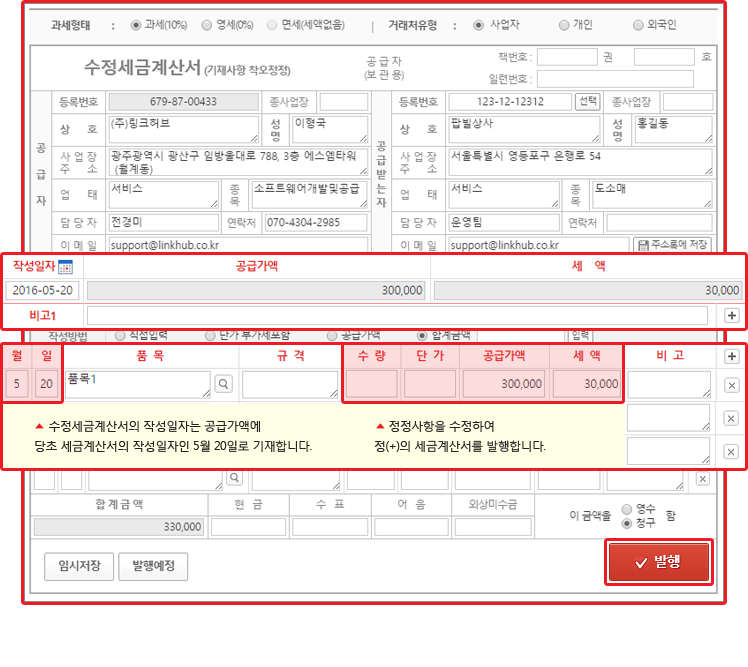

수정세금계산서 (기재사항 착오정정) 작성예시

- 예시

- 작성일자를 5월 20일 공급가액 300,000원(세액 30,000원)으로 발행해야 하나, 단순 착오로 공급가액 200,000원(세액 20,000원)으로 잘못 기재하여 발행한 것을 6월 2일에 인식한 경우

- STEP 1. 매출문서함에서 5월 20일자 당초 세금계산서를 선택하여, 하단의 [수정세금계산서 작성]을 클릭합니다.

- STEP 2. 수정 발행사유 선택창에서 [기재사항 착오정정]을 선택하고, 하단의 [수정 발행사유 선택]을 클릭합니다.

- STEP 3. 기재사항 착오정정 작성에 관한 안내창을 확인하시고, [확인] 버튼을 클릭합니다.

- STEP 4. 당초 취소분인 부(-)의 수정세금계산서는 자동 작성되므로 올바른 정(+)의 수정세금계산서를 발행합니다.

작성시 유의해야 할 사항

1. 작성일자를 잘못 기재하여 수정하는 경우

기재사항 착오정정 수정발행시 수정세금계산서는 당초 세금계산서의 발행일자를 초과하여 발행할 수 없습니다.

- 당초 세금계산서 작성일자 2016-07-01, 발행일자 2016-07-18의 경우

- 위 경우, 기재사항 착오정정 수정세금계산서의 작성일자는 7월 18일을 초과하여 발행할 수 없습니다.

- 작성일자, 발행일자 의미

- 작성일자 : 실제 세금계산서 양식 안에 입력한 일자

발행일자 : 실제 세금계산서를 발행한 일자 (공인인증서 암호 입력 후 인증처리 시간)

2. 작성일자 이외의 기재사항을 수정하는 경우

작성일자 이외의 사항에 관해 정정 사유가 발생한 경우, 수정세금계산서의 작성일자는 당초 세금계산서의 작성일자와 동일하게 기재합니다.

수정세금계산서의 각 사유별 자세한 안내는 아래를 참조해 주시기 바랍니다.

- 1. 기재사항의 착오정정 : 필요적 기재사항 등을 착오 또는 착오 외의 사유로 잘못 발행한 경우

- 2. 착오에 의한 이중발급 : 착오로 이중 발급한 경우, 면세 등 발급대상이 아닌 거래 등에 대하여 발급한 경우

- 3. 공급가액 변동 : 당초 발행된 공급가액에 변동(증가/감소)이 발생한 경우(일부금액 증감 포함)

- 4. 계약의 해제 : 계약이 해지되어 재화 또는 용역이 공급되지 않은 경우

- 5. 환입 : 당초 공급한 재화가 환입(반품)된 경우

- 6. 내국신용장 사후개설 : 내국신용장이 사후개설된 경우

고객님들의 편의를 위하여 이메일, 전화 등 다양한 채널을 열어놓고 있으니 언제든지 연락주시기 바랍니다.

팝빌 운영팀 전경미 과장 / T. 1599-7709 / D. 070-4304-2983 / E. support@linkhub.co.kr