안녕하세요. 믿을 수 있는 전자세금계산서 팝빌입니다.

국세청으로 전송된 전자세금계산서는 수정할 사유가 발생하면, 취소가 불가능하므로 수정세금계산서를 발행하여 정정하도록 하고 있습니다. 수정세금계산서 발행사유 중에서 “내국신용장 사후개설”로 발행하는 방법과 작성방법을 예시를 통해 자세히 안내해 드리겠습니다.

내국신용장 사후개설로 발행하는 방법

공급시기가 속하는 과세기간 종료 후 20일 이내에 내국신용장이 개설된 경우 영세율이 적용되어 개설된 금액만큼 부(-)의 세금계산서 1장과 영세율 세금계산서 1장을 발행합니다. 내국신용장 사후개설 수정세금계산서의 작성일자는 당초 세금계산서의 작성일자로 기재하고 비고란에 내국신용장 개설일 등을 기재합니다.

내국신용장 사후개설의 발행기한

-. 내국신용장이 해당 과세기간 내 개설된 경우 : 개설일로부터 다음달 10일까지 발행완료

-. 내국신용장이 과세기간 종료 후 개설된 경우 : 과세기간 종료 후 20일 이내까지만 발행가능

※ 과세기간

제 1기 과세기간 : 1월 1일 ~ 6월 30일 / 제 2기 과세기간 : 7월 1일 ~ 12월 31일

수정세금계산서 (내국신용장 사후개설) 작성예시

- 예시

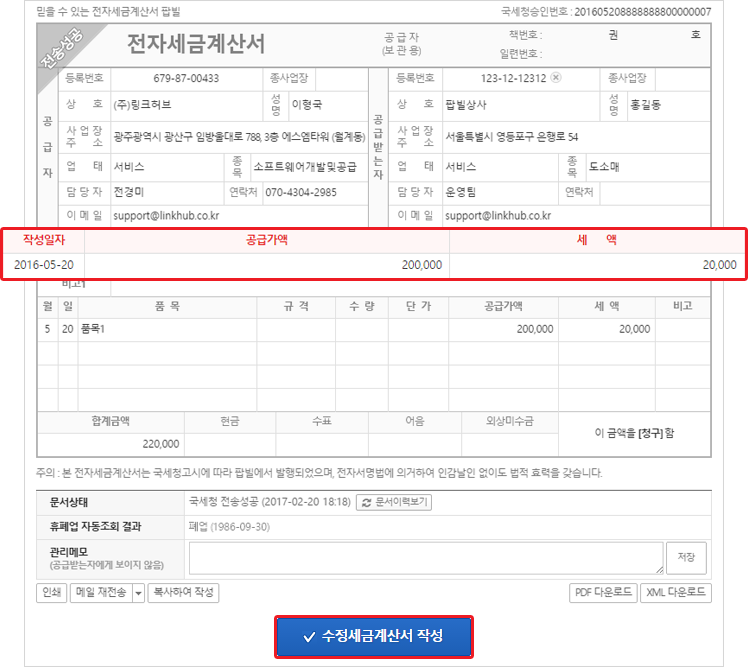

- 5월 20일에 공급가액 200,000원(세액 20,000원)으로 전자세금계산서를 발행한 후, 5월 20일 전체 금액분에 대하여 내국신용장이 개설된 경우

- STEP 1. 매출문서함에서 5월 20일자 당초 세금계산서를 선택하여, 하단의 [수정세금계산서 작성]을 클릭합니다.

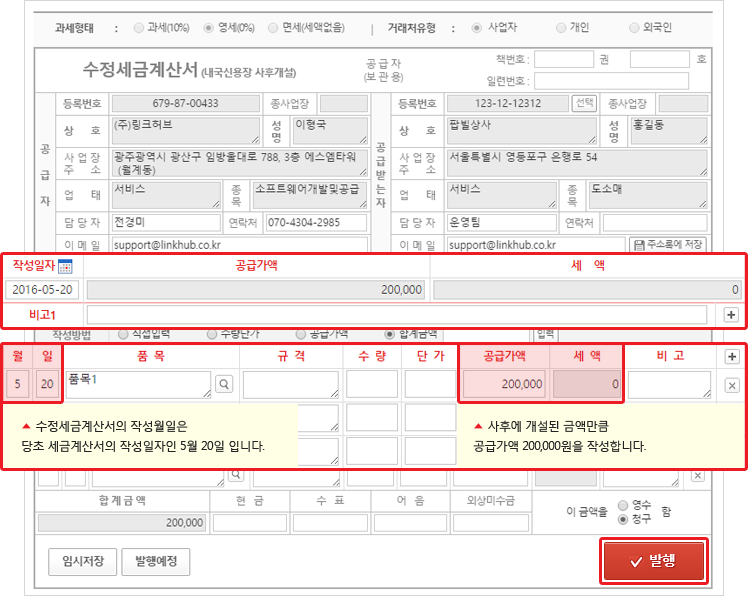

- STEP 2. 수정 발행사유 선택창에서 [내국신용장 사후개설]을 선택하고, 하단의 [수정 발행사유 선택]을 클릭합니다.

- STEP 3. 당초 취소분인 부(-)의 수정세금계산서는 자동 작성되므로 올바른 정(+)의 영세율 세금계산서를 발행합니다.

- 1. 기재사항의 착오정정 : 필요적 기재사항 등을 착오 또는 착오 외의 사유로 잘못 발행한 경우

- 2. 착오에 의한 이중발급 : 착오로 이중 발급한 경우, 면세 등 발급대상이 아닌 거래 등에 대하여 발급한 경우

- 3. 공급가액 변동 : 당초 발행된 공급가액에 변동(증가/감소)이 발생한 경우(일부금액 증감 포함)

- 4. 계약의 해제 : 계약이 해지되어 재화 또는 용역이 공급되지 않은 경우

- 5. 환입 : 당초 공급한 재화가 환입(반품)된 경우

- 6. 내국신용장 사후개설 : 내국신용장이 사후개설된 경우

내국신용장 사후개설 후 수정세금계산서 미발급에 대한 가산세

내국신용장 사후개설 후 수정세금계산서를 발급하지 않았을 경우 공급자는 당초 거래에서 징수하여 납부한 부가가치세를 환급결정하고, 부(-)의 세금계산서와 영세율 세금계산서에 각각 미발급 가산세가 부과됩니다. 또한 공급받는자는 당초 공제받은 매입세액을 추징하면서 신고 · 납부불성실 가산세가 부과되므로 주의하여야 합니다.

수정세금계산서의 각 사유별 자세한 안내는 아래를 참조해 주시기 바랍니다.

고객님들의 편의를 위하여 이메일, 전화 등 다양한 채널을 열어놓고 있으니 언제든지 연락주시기 바랍니다.

팝빌 운영팀 전경미 과장 / T. 1599-7709 / D. 070-4304-2983 / E. support@linkhub.co.kr